40代で燃え尽きた勤務医が「お金の設計」を始めたら、働き方が変わった話

「もうこの仕事を続けられないかもしれない」——そう感じたことのある勤務医は、あなただけではありません。しかし、「でも辞められない」という現実が、多くの医師を疲弊した状態のまま縛りつけています。本稿では、経済的な設計を変えることが、いかに働き方の選択肢を生み出し、医師としての生き方を取り戻すことにつながるかをお伝えします。

記事を見る

「もうこの仕事を続けられないかもしれない」——そう感じたことのある勤務医は、あなただけではありません。しかし、「でも辞められない」という現実が、多くの医師を疲弊した状態のまま縛りつけています。本稿では、経済的な設計を変えることが、いかに働き方の選択肢を生み出し、医師としての生き方を取り戻すことにつながるかをお伝えします。

記事を見る

美容外科転科を検討している勤務医の多くが、「稼いでからお金のことを考えよう」と後回しにします。しかし、高年収になった瞬間から、税金・年金・退職金・資産設計という新たな課題が一気に押し寄せます。稼ぎ始めた後に慌てるのではなく、転科前から「お金の設計」を描いておくことが、10年後の資産に決定的な差をもたらします。

記事を見る

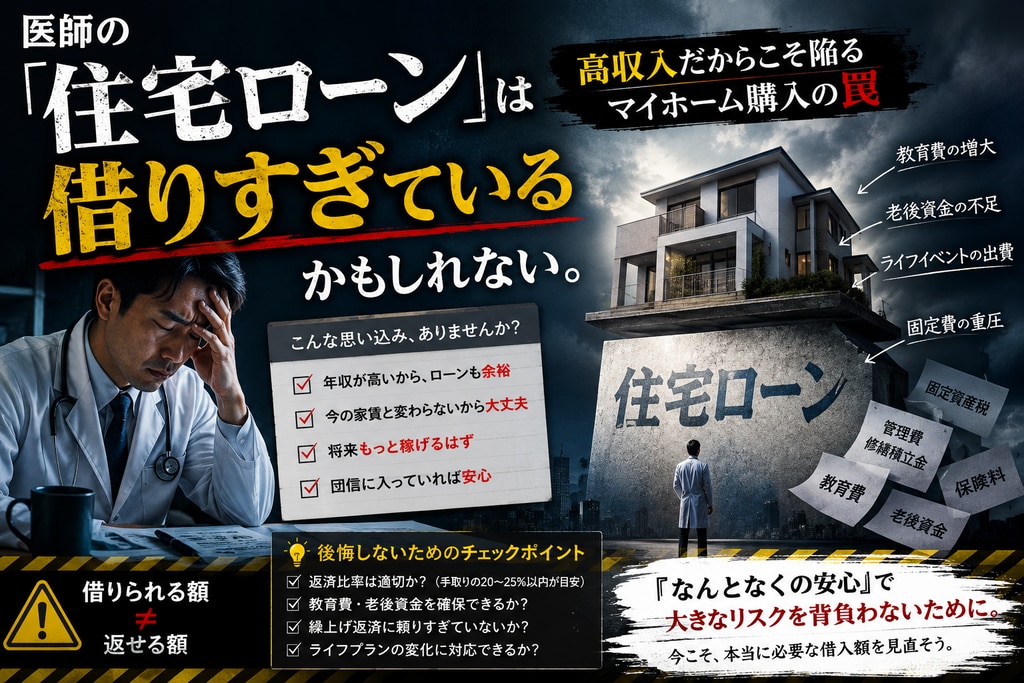

「医師なら大きく借りられる」——その言葉は正しいが、「借りられる額」と「借りるべき額」はまったく別物です。高収入ゆえに銀行から歓迎され、想定以上の融資を受けてしまった医師が、10年後・20年後に投資余力を失い、老後資産の形成に深刻な遅れをとるケースが後を絶ちません。本稿では、医師が住宅購入で陥りやすい罠と、ゴールから逆算したマイホーム購入の正しい考え方を解説いたします。

記事を見る

「開業しない」という選択は、後ろ向きな決断ではありません。むしろ、リスクと機会を冷静に見極めた、戦略的な選択です。しかし「開業しない」ことで生じる収入の制約・年金の優位性・資産形成の設計変更——これらを正しく理解し、意識的に動かなければ、老後に後悔することになります。本稿では、「開業しない」と決めた勤務医が今すぐ考えるべきお金の問題を、5つのテーマに沿って解説いたします。

記事を見る

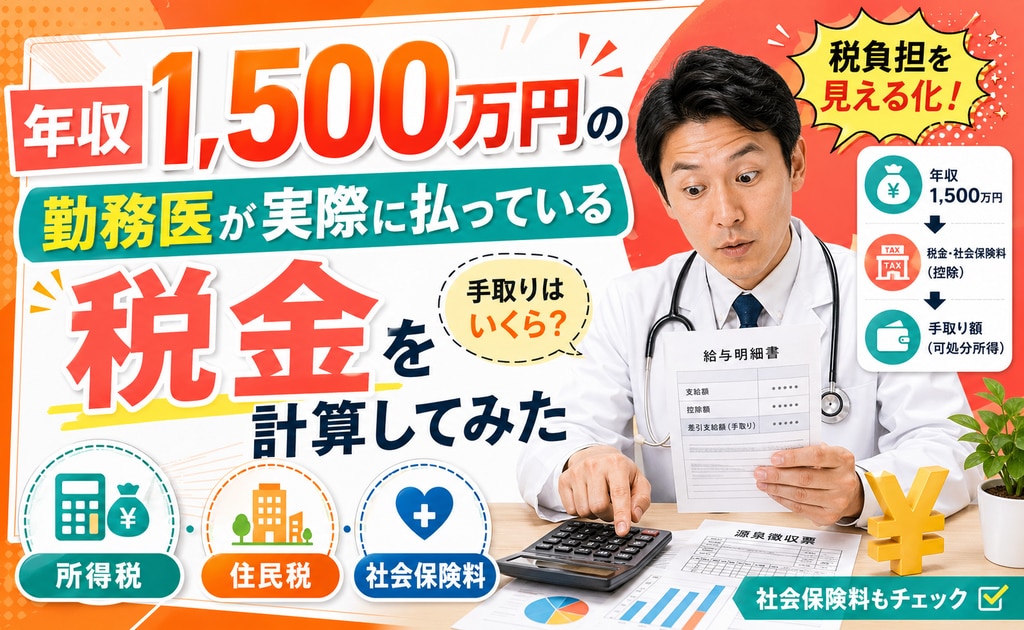

「給与明細の数字はわかる。でも年間でいくら税金を払っているか、正確に把握している医師はほとんどいません」。所得税・住民税・社会保険料を一気に計算し、「本当の手取り」と「取り戻せる税金」の全容を可視化します。

記事を見る

「医師は高収入だから老後も大丈夫」——その根拠のない安心感が、気づかないうちに老後の資産を蝕んでいます。現役時代の輝かしいキャリアとは裏腹に、65歳以降の生活に深刻な不安を抱える医師が少なくありません。30〜40代の今だからこそ回避できる、5つの「お金の決断ミス」を徹底解説いたします。

記事を見る

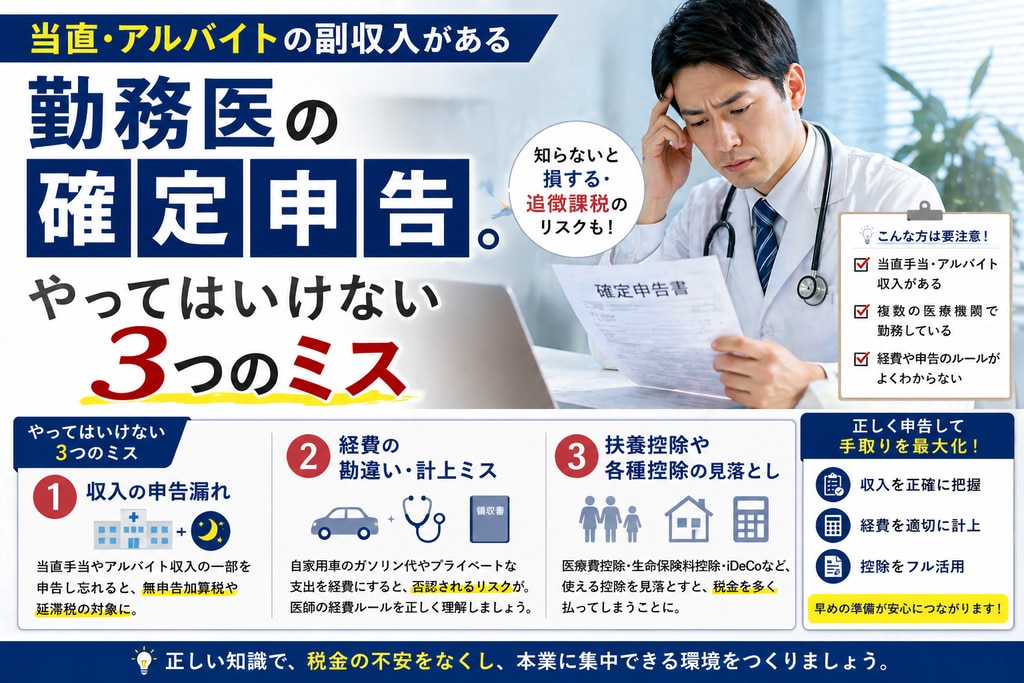

「副収入は20万円以下だから大丈夫」「源泉徴収されているから申告不要」——その認識、実は間違っているかもしれません。税務署が特に目を光らせる医師の確定申告で陥りやすい3つのミスと、その正しい対処法を徹底解説いたします。

記事を見る

多くの医師にとって、収入の柱は病院からの「給与」です。しかし、日本の税制において、給与所得は最も節税の余地が少なく、かつ累進課税の直撃を受ける所得形態です。年収が2,000万円を超えると、所得税・住民税の負担は約4割に達し、さらに社会保険料の負担も重くのしかかります。 ここで有効な手段となるのが「プライベートカンパニー(マイクロ法人)」です。これは、医師としての医療行為そのものではなく、執筆・講演・コンサルティング・不動産投資などの「付随業務」を法人化する手法です。ご自身という「個人」と、ご自身がオーナーである「法人」を分けることで、税率の差を利用し、経費の幅を広げ、ご家族への所得分散を可能にします。 本稿では、医師が合法的に、かつスマートにプライベートカンパニーを運用するための全戦略を解説いたします。「会社を持つことは大企業や一部の富裕層の話」と思われている方にも、その考え方を変えていただけるよう、実務的な視点を大切にしながらお伝えします。

記事を見る

日本の医師の多くは、平均的な会社員の数倍の年収を手にしていますが、その収益構造を冷静に分析すると、実は「高度な技能を持つブルーワーカー(時給労働者)」という側面が色濃く現れます。当直を増やし、外勤を掛け持ちし、睡眠時間を削って年収3,000万円という「医師の天井」に到達したとしても、そこには肉体的な限界と、所得税・住民税という累進課税の厚い壁が立ちはだかります。 生涯年収10億円、つまり「平均的な医師の生涯賃金の2倍」を達成するためには、現在の努力の延長線上にある「足し算」の思考を手放し、「掛け算」と「レバレッジ(梃子)」による非連続な成長を設計することが必要です。 本稿では、臨床医としての誇りと専門性を維持しながら、「経営者(システムビルダー)」および「投資家(アセットアロケーター)」としての視点を獲得し、10年・20年というスパンで資産を大きく増大させるための全戦略をご紹介します。

記事を見る

医師という職業は、現役時代の高所得ゆえに、リタイア時には多額の現預金・不動産・医療法人の出資持分といった多岐にわたる資産を保有することになります。しかしその資産背景は一般的な富裕層とは異なり、「医業」という特殊な事業と密接に結びついている点に最大の難しさがあります。 特に、個人開業医や出資持分のある医療法人の理事長にとって、相続は単なる「家族への財産移転」に留まりません。それは「地域医療の継続」という社会的責任と、「多額の相続税支払い」という経済的現実の板挟みになるプロセスでもあります。

記事を見る

第1位:節税を検討中の方には必ず見てほしい!知らず知らずのうちに当てはまっていたら要注意です。「節税の検討でしたらダメなこと6つ」

第2位:特に勤務医の方は税金負担が大きくなりがち・・・どうすれば上手に節税&手取りアップできるのか?「勤務医特化型節税成功事例集」

第3位:年代別医師&歯科医師の税金とお金の課題をマンガで解説!「30代・40代・50代の医師あるあるお金と税金の問題解決事例マンガ」

第4位:巻末に具体的な節税事例を掲載!法人活用や設備活用で税金が少なくなる⁉「1億円の差がつく⁉節税成功事例集」

第5位:実際の医師&歯科医師の悩み事や解決のポイントを語ってもらいました!「現役医師&歯科医師が語る!問題解決リアルインタビュー」

Copyright © 2022 Investment Partners Co.,Ltd. All Rights Reserved.